يُعرّف الإغلاق الناعم بأنه إغلاق الكتب باستخدام إجراء إغلاق مختصر. باستخدام الإغلاق الناعم ، يمكن لقسم المحاسبة إصدار البيانات المالية بسرعة كبيرة ثم العودة إلى أنشطتها اليومية العادية. تأتي سرعة الإغلاق المحسّنة هذه بتكلفة ، حيث يتم تقليل دقة البيانات المالية من خلال مستحقات الإيرادات والمصروفات المختلفة التي يتم تضمينها عادةً في إغلاق أكثر شمولاً. هذا يعني أن النتائج التي يتم الإبلاغ عنها من خلال الإغلاق الناعم يمكن أن تكون غير دقيقة من الناحية المادية. أو ، قد يكون لديهم نتائج متغيرة أكثر من شهر لآخر لأن الاستحقاقات لا تُستخدم لتسوية النتائج المبلغ عنها خلال فترات إعداد التقارير المتعددة.

يجعل مستوى الدقة المنخفض الإغلاق الناعم غير عملي للبيانات المالية التي تمت مراجعتها أو مراجعتها والتي يقرأها الغرباء. ومع ذلك ، قد يكون من المقبول تمامًا استخدام الإغلاق الناعم لتقارير الإدارة الداخلية ، حيث لا تكون الدقة الكاملة ضرورية تمامًا. وبالتالي ، فإن الحل الوسط المعقول هو استخدام عملية إغلاق أكثر شمولاً كلما كانت هناك حاجة إلى مجموعة كاملة من البيانات المالية لاستخدام الغرباء (كما في نهاية العام) ، والإغلاق الناعم لجميع الأشهر الأخرى.

البيانات المالية لشركة مساهمة عامة هي الأكثر صرامة في الفحص ، مع مراجعات في نهاية ثلاثة أرباع ومراجعة كاملة في نهاية العام. هذا يعني أنه لا يزال من الممكن استخدام الإغلاق الناعم للأشهر الثمانية الأخرى من العام. وبالتالي ، حتى الشركة العامة يمكنها الاستفادة من الإغلاق الناعم في ثلثي الوقت.

تتضمن الخطوات التي يتم تخطيها عادةً أثناء الإغلاق الناعم ما يلي:

مستحقات الإيرادات

مستحقات المصاريف

عمليات الاستبعاد بين الشركات الشقيقة

المخصصات العامة

الجرد المادي

تسويات الحساب

تحديثات الحساب الاحتياطي

الخطوات الرئيسية المتبقية التي لا تزال مطلوبة لإغلاق سلس هي:

فواتير العملاء

مستحقات العمولة

التحقيق في مخالفات المخزون (إذا كان رصيد المخزون كبيرًا)

خطأ في تدقيق البيانات المالية

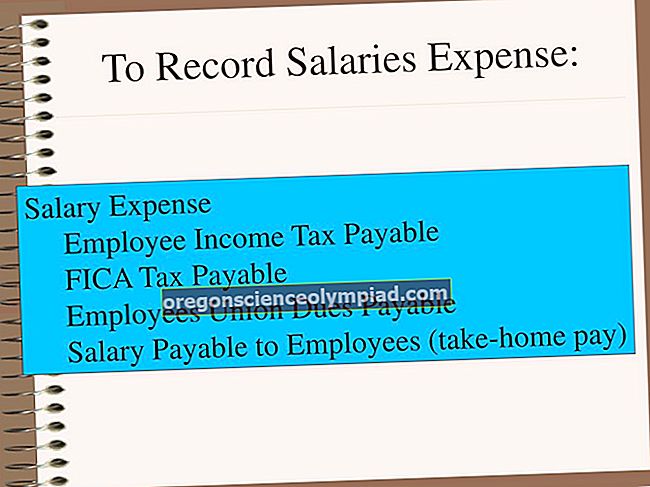

إذا كانت نتائج النشاط التجاري عرضة بشكل خاص لأي عنصر تمت إزالته من قائمة التحقق من الإغلاق الناعم ، فقم بإضافته مرة أخرى بكل الوسائل. على سبيل المثال ، إذا كان استحقاق الأجر كبيرًا ، ففكر في حسابه وتحصيله كل شهر ، بغض النظر عن نوع القرب الذي تستخدمه المنظمة. يتطلب القيام بذلك مزيدًا من الوقت ، ولكنه ينتج عنه بيانات مالية أكثر دقة.