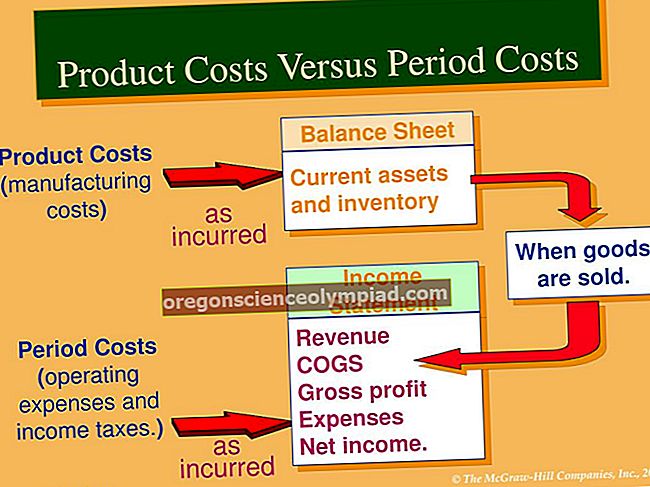

يقيس الهامش الإجمالي العائد على بيع السلع والخدمات ، بينما يطرح هامش التشغيل مصاريف التشغيل من إجمالي الهامش. هذان الهوامش لهما أغراض مختلفة تمامًا. تم تصميم الهامش الإجمالي لتتبع العلاقة بين أسعار المنتجات وتكاليف تلك المنتجات ، ويتم مراقبته عن كثب لمعرفة ما إذا كانت هوامش المنتج تتآكل بمرور الوقت. تم تصميم هامش التشغيل أيضًا لتتبع تأثير تكاليف الدعم للمؤسسة ، والتي تشمل تكاليف البيع والتكاليف العامة والإدارية. من الناحية المثالية ، يجب استخدام الهامشين معًا لفهم الربحية الكامنة في خط الإنتاج ، وكذلك الأعمال التجارية ككل. إذا كان الهامش الإجمالي منخفضًا جدًا ، فلا توجد طريقة لربح شركة ما ، بغض النظر عن مدى إحكام إدارة تكاليف التشغيل الخاصة بها.

كمثال على كيفية حساب هذه الهوامش ، تمتلك الشركة 100000 دولار من المبيعات ، وتكلفة البضائع المباعة 40 ألف دولار ، ونفقات التشغيل 50000 دولار. بناءً على هذه المعلومات ، يبلغ هامش الربح الإجمالي 60٪ والهامش التشغيلي 10٪.

عادةً ما يتم تجميع الهوامش جنبًا إلى جنب مع هامش الربح الصافي ، والذي يتضمن أيضًا تأثيرات أنشطة التمويل وضرائب الدخل. يمكن بعد ذلك تتبع الهوامش الثلاثة على خط الاتجاه. إذا كان هناك ارتفاع أو انخفاض في هذه الاتجاهات ، فيمكن للإدارة الخوض في المعلومات المالية الأساسية لتحديد الأسباب المحددة.

هذه الهوامش عرضة للتلاعب. يمكن أن تصنف إحدى الشركات تكاليف معينة على أنها تكاليف تشغيل ، بينما قد تصنفها شركة أخرى ضمن تكلفة البضائع المباعة. والنتيجة هي أن كلاهما قد يكون لهما هوامش التشغيل نفسها ، لكن هوامش إجمالية مختلفة. وبالتالي ، من المفيد أن يكون لديك معرفة بتصنيفات الحسابات عند مقارنة النتائج المالية لشركتين منفصلتين.