صافي الدخل هو زيادة الإيرادات على المصروفات. هذا القياس هو أحد المؤشرات الرئيسية لربحية الشركة ، إلى جانب الهامش الإجمالي والدخل قبل الضرائب. الحساب الشائع لصافي الدخل هو:

صافي المبيعات - تكلفة البضائع المباعة - المصاريف الإدارية - مصروف ضريبة الدخل = صافي الدخل

على سبيل المثال ، تحقق الإيرادات البالغة 1000000 دولار أمريكي ونفقات 900000 دولار أمريكي صافي دخل قدره 100000 دولار أمريكي. في هذا المثال ، إذا كان مبلغ المصروفات أعلى من الإيرادات ، فإن النتيجة كانت ستُسمى خسارة صافية ، بدلاً من صافي الدخل.

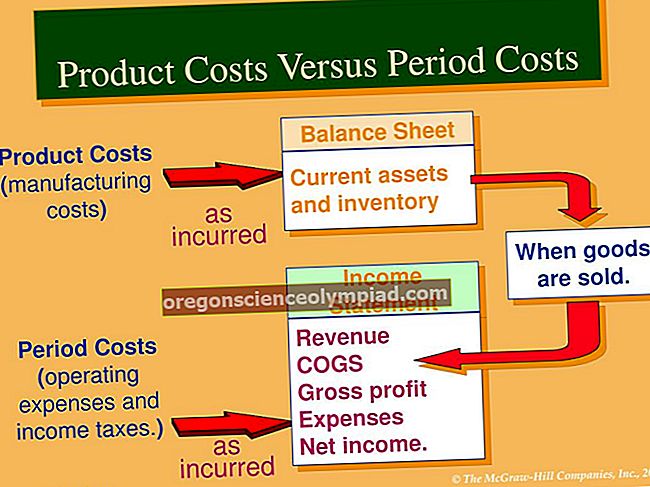

يتم إدراج صافي الدخل بالقرب من الجزء السفلي من بيان الدخل.

يستخدم صافي الدخل عادة كمقياس لأداء الشركة. ومع ذلك ، يمكن أن يؤدي إلى نتائج مضللة في ظل الظروف التالية:

قد تختلف التدفقات النقدية (مؤشر أفضل لصحة الشركة) بشكل كبير عن صافي الربح ، بسبب إدراج الإيرادات والمصروفات غير النقدية في تجميع رقم صافي الربح.

يمكن أن يختلف صافي الدخل المستمد من الأساس النقدي للمحاسبة اختلافًا كبيرًا عن صافي الدخل المستمد من أساس الاستحقاق المحاسبي ، نظرًا لأن الطريقة الأولى تعتمد على المعاملات النقدية ، والطريقة الأخيرة تسجل المعاملات بغض النظر عن التغيرات في التدفقات النقدية.

يمكن أن تؤدي الممارسات المحاسبية الاحتيالية أو العدوانية إلى تحقيق دخل صافٍ كبير بشكل غير عادي لا يعكس الربحية الأساسية للأعمال التجارية بشكل صحيح.

يمكن للتركيز غير المبرر على صافي الدخل أن يخفي مشاكل أخرى في الشركة ، مثل الاستخدام المفرط لرأس المال العامل ، وانخفاض الأرصدة النقدية ، والمخزون المتقادم ، واستخدام الديون الثقيلة ، وما إلى ذلك.

وبالتالي ، فمن الأفضل بشكل عام الاعتماد على معلومات الدخل الصافي فقط بالاقتران مع أنواع أخرى من المعلومات ، ويفضل أن يكون ذلك فقط بعد تدقيق البيانات المالية.

شروط مماثلة

يُعرف صافي الدخل أيضًا باسم صافي الربح أو المحصلة النهائية أو الربح والخسارة.