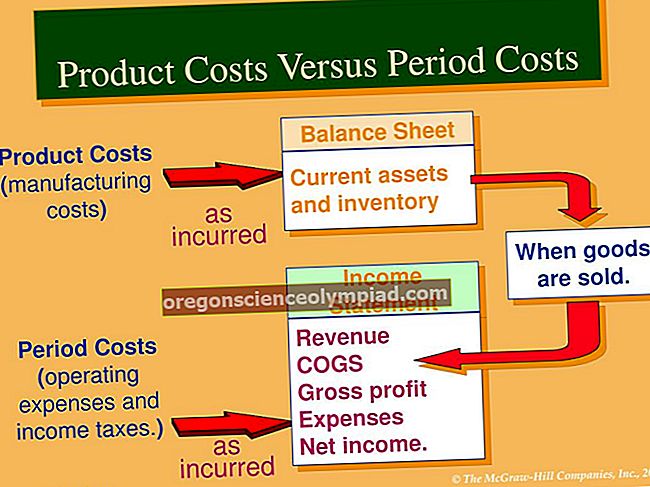

يتم اشتقاق التكلفة لكل وحدة بشكل عام عندما تنتج الشركة عددًا كبيرًا من المنتجات المماثلة. ثم تتم مقارنة هذه المعلومات بمعلومات التكلفة المدرجة أو القياسية لمعرفة ما إذا كانت المنظمة تنتج السلع بطريقة فعالة من حيث التكلفة.

تُشتق التكلفة لكل وحدة من التكاليف المتغيرة والتكاليف الثابتة التي تتكبدها عملية الإنتاج ، مقسومة على عدد الوحدات المنتجة. تختلف التكاليف المتغيرة ، مثل المواد المباشرة ، تقريبًا بما يتناسب مع عدد الوحدات المنتجة ، على الرغم من أن هذه التكلفة يجب أن تنخفض إلى حد ما مع زيادة أحجام الوحدات ، بسبب زيادة حجم الخصومات. يجب أن تظل التكاليف الثابتة ، مثل إيجار المبنى ، دون تغيير بغض النظر عن عدد الوحدات التي يتم إنتاجها ، على الرغم من أنها يمكن أن تزيد نتيجة الحاجة إلى السعة الإضافية (المعروفة باسم تكلفة الخطوة ، حيث ترتفع التكلفة فجأة إلى مستوى أعلى مرة واحدة تم الوصول إلى حجم وحدة محددة). من أمثلة تكاليف الخطوة إضافة منشأة إنتاج جديدة أو معدات إنتاج ، أو إضافة رافعة شوكية ، أو إضافة وردية ثانية أو ثالثة. عند تكبد تكلفة الخطوة ، ستدمج التكلفة الثابتة الإجمالية الآن تكلفة الخطوة الجديدة ، مما سيزيد التكلفة لكل وحدة. اعتمادًا على حجم زيادة تكلفة الخطوة ، قد يرغب المدير في ترك السعة في مكانها وبدلاً من ذلك الاستعانة بمصادر خارجية لإنتاج إضافي ، وبالتالي تجنب التكلفة الثابتة الإضافية. يعد هذا اختيارًا حكيمًا عندما تكون الحاجة إلى زيادة السعة غير واضحة.

ضمن هذه القيود ، إذن ، تكون تكلفة حساب الوحدة:

(إجمالي التكاليف الثابتة + إجمالي التكاليف المتغيرة) ÷ إجمالي الوحدات المنتجة

يجب أن تنخفض التكلفة لكل وحدة مع زيادة عدد الوحدات المنتجة ، ويرجع ذلك أساسًا إلى أن إجمالي التكاليف الثابتة سيتم توزيعها على عدد أكبر من الوحدات (وفقًا لقضية تكلفة الخطوة المذكورة أعلاه). وبالتالي ، فإن التكلفة لكل وحدة ليست ثابتة.

على سبيل المثال ، يبلغ إجمالي التكاليف المتغيرة لشركة ABC 50000 دولار أمريكي وإجمالي التكاليف الثابتة 30000 دولار أمريكي في شهر مايو ، والتي تكبدتها أثناء إنتاج 10000 عنصر واجهة مستخدم. تكلفة الوحدة هي:

(30000 دولار أمريكي تكاليف ثابتة + 50000 دولار أمريكي تكاليف متغيرة) 10000 وحدة = 8 دولارات أمريكية للتكلفة لكل وحدة

في الشهر التالي ، تنتج ABC 5000 وحدة بتكلفة متغيرة قدرها 25000 دولار ونفس التكلفة الثابتة البالغة 30 ألف دولار. تكلفة الوحدة هي:

(30000 دولار أمريكي للتكاليف الثابتة + 25000 دولار أمريكي من التكاليف المتغيرة) 5000 وحدة = 11 دولارًا أمريكيًا / وحدة