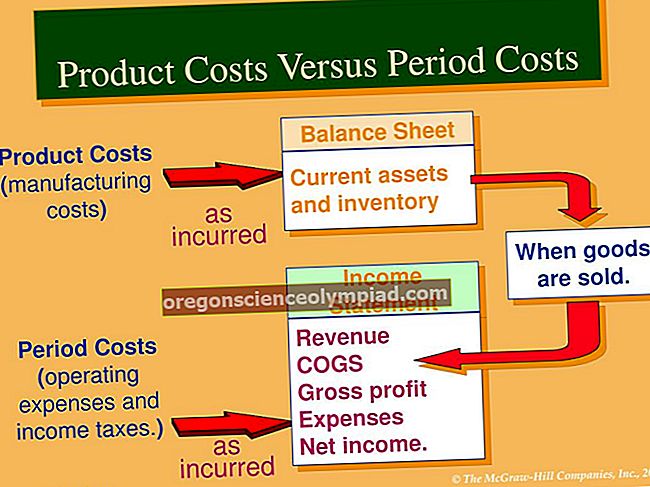

التكاليف الأولية هي التكاليف التي يتم تكبدها مباشرة لإنشاء منتج أو خدمة. هذه التكاليف مفيدة لتحديد هامش المساهمة لمنتج أو خدمة ، وكذلك لحساب الحد الأدنى للسعر المطلق الذي يجب بيع المنتج به. ومع ذلك ، نظرًا لأن التكاليف الأولية لا تشمل التكاليف العامة ، فهي ليست جيدة لحساب الأسعار التي تضمن الربحية على المدى الطويل.

أمثلة على التكاليف الأولية هي:

المواد المباشرة. هذه هي المواد الخام المستخدمة في بناء منتج. قد يشمل ذلك أيضًا الإمدادات المستهلكة أثناء إنتاج الوحدات الفردية ، إذا كان من الممكن إنشاء مثل هذا الارتباط.

دفع سعر القطعة. هذه هي تكلفة العمالة وضرائب الرواتب ذات الصلة المرتبطة مباشرة بإنتاج وحدة إضافية واحدة. لا يشمل أنواعًا أخرى من العمالة ، مثل تشغيل خط التجميع ، إذا كان هذا العمل لا يمكن ربطه بشكل واضح بإنتاج الوحدات الفردية.

العمل الخدمي. هذه هي تكلفة العمالة المفوترة ، مثل تكلفة العمالة الاستشارية التي يتم تحرير فواتير بها للعميل.

عمولة. إذا كانت هناك عمولة مندوب مبيعات مرتبطة ببيع معين ، فهذه تكلفة أساسية.

لا تشمل التكاليف الأولية التكاليف غير المباشرة ، مثل النفقات العامة المخصصة للمصنع. لا يتم تضمين التكاليف الإدارية بشكل عام في فئة التكلفة الأولية.

يمكن أن تختلف التكاليف الأولية اعتمادًا على كائن التكلفة الذي تتم مراجعته. على سبيل المثال ، إذا كان كائن التكلفة عبارة عن قناة توزيع ، فلن تشمل التكاليف الأولية المرتبطة به العناصر المحددة للتو فحسب ، بل تشمل أيضًا التكلفة المباشرة للحفاظ على قناة التوزيع ، مثل نفقات التسويق.

وبالمثل ، إذا كان عنصر التكلفة عميلاً ، فقد تتضمن التكاليف الأولية أيضًا تكلفة مطالبات الضمان ، ومعالجة المرتجعات ، والخدمة الميدانية ، وأي موظف تم تعيينه بدوام كامل لخدمة هذا العميل. كمثال آخر ، إذا كان كائن التكلفة عبارة عن منطقة مبيعات ، فقد تتضمن التكاليف الأولية أيضًا تكلفة صيانة مستودعات التوزيع في تلك المنطقة.

ينصب التركيز الرئيسي لموظفي تصميم المنتجات في الشركة على تقليل التكلفة الأولية لكل وحدة مباعة ، بحيث يمكن للشركة تحقيق ربح أكبر. وأفضل طريقة لتحقيق عملية خفض التكلفة هذه من خلال التحليلات المستخدمة في تحديد التكلفة المستهدفة.

شروط مماثلة

التكاليف الأولية هي نفس التكاليف المباشرة.