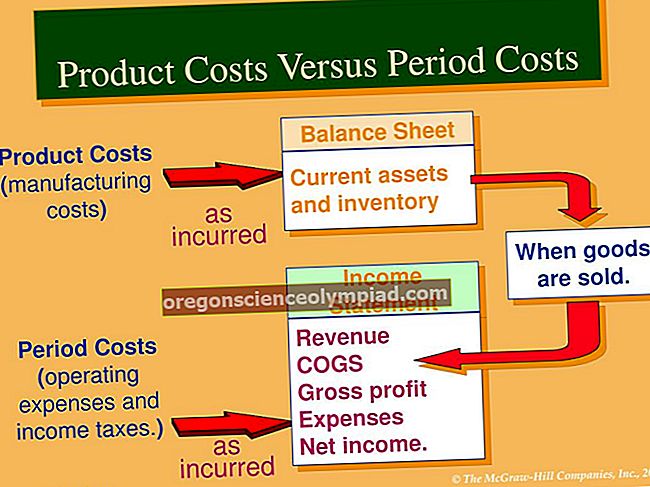

تتكون مصاريف البيع والعمومية والإدارية (SG & A) من جميع مصاريف التشغيل الخاصة بالأعمال التجارية التي لم يتم تضمينها في تكلفة البضائع المباعة. يجب أن تحافظ الإدارة على سيطرة صارمة على هذه التكاليف ، لأنها تزيد من نقطة التعادل للأعمال التجارية. يظهر SG & A في بيان الدخل ، أقل من تكلفة البضائع المباعة. قد يتم تقسيمها إلى عدد من بنود المصروفات ، أو دمجها في عنصر سطر واحد (وهو أكثر شيوعًا عند تقديم بيان الدخل المكثف).

تعتبر الإدارات التالية ونفقاتها تندرج ضمن تصنيف SG&A:

المصاريف المحاسبية والقانونية

مصاريف الشركات

مصاريف المنشأة

مصاريف المبيعات والتسويق

لا يشمل التصنيف عمومًا المصاريف التي يتكبدها قسم البحث والتطوير. بالإضافة إلى ذلك ، فهي لا تشمل تكاليف التمويل ، مثل إيرادات الفوائد ومصاريف الفوائد ، لأنها لا تعتبر تكاليف تشغيلية.

تتكون مصروفات SG & A في الغالب من التكاليف التي تعتبر جزءًا من النفقات العامة للشركة العامة ، حيث لا يمكن إرجاعها إلى بيع منتجات معينة. ومع ذلك ، يمكن اعتبار القليل من هذه التكاليف تكاليف مباشرة. على سبيل المثال ، ترتبط عمولات المبيعات مباشرة بمبيعات المنتجات ، ومع ذلك يمكن اعتبارها جزءًا من SG&A. عندما تعتبر تكلفة SG&A تكلفة مباشرة ، فمن المقبول تحويل التكلفة إلى تصنيف تكلفة البضائع المباعة في بيان الدخل.

من منظور إداري ، تمثل SG&A تكلفة ثابتة كبيرة تزيد من نقطة التعادل للشركة ، وبالتالي تتطلب مبيعات أعلى أو أرباح منتج أعلى من أجل تحقيق ربح للأعمال بأكملها. وبالتالي ، من المهم بشكل خاص الحفاظ على رقابة صارمة على تكاليف العمولات العامة والإدارية ، والتي يمكن تحقيقها من خلال المراجعة المستمرة للتكاليف التقديرية ، وتحليل الاتجاهات ، ومقارنات التكاليف الفعلية مع التكاليف المدرجة في الميزانية. يمكن أيضًا استخدام الميزانية الصفرية للحفاظ على التحكم في فئة نفقات SG&A.