تكلفة المواد هي عملية تحديد التكاليف التي يتم بها تسجيل عناصر المخزون في المخزون ، بالإضافة إلى تقييمها اللاحق في السجلات المحاسبية. نحن نتعامل مع هذه المفاهيم بشكل منفصل.

تكلفة المواد لاقتناء المخزون الأولي

يجب أن تقرر الشركة ما إذا كانت ستسجل المواد المشتراة بأسعارها المشتراة ، أو إذا كانت ستتم إضافة تكاليف إضافية ، مثل الشحن في وضرائب المبيعات والرسوم الجمركية. يُسمح بإضافة هذه التكاليف الأخرى ، ولكنها قد تتطلب قدرًا معينًا من العمل الإضافي. من الأسهل تحميل هذه التكاليف الإضافية على المصروفات عند تكبدها ، بحيث تظهر على الفور في تكلفة البضائع المباعة.

لا يتم تخصيص النفقات العامة للمواد الخام ، نظرًا لأن هذه العناصر لم تخضع لأي أنشطة إنتاجية (ترتبط بها النفقات العامة). يتم تخصيص النفقات العامة فقط لمخزون البضائع الجاهزة والعمل قيد التشغيل.

تكلفة المواد للتقييم اللاحق

بمجرد استلام المخزون في المخزون ، فإنه يخضع لقاعدة التكلفة أو السوق (LCM) ، أيهما أقل. في جوهرها ، تنص هذه القاعدة على أن التكلفة المسجلة للمخزون يجب أن تكون بأقل من تكلفتها المسجلة أو سعر السوق. من منظور عملي ، عادة ما يتم تطبيق هذه القاعدة فقط على عناصر المخزون التي لها أكبر تكاليف ممتدة. لن يؤدي تطبيقه على العناصر منخفضة القيمة إلى أي تغييرات جوهرية ، وبالتالي يتم تجنبه من منظور الكفاءة.

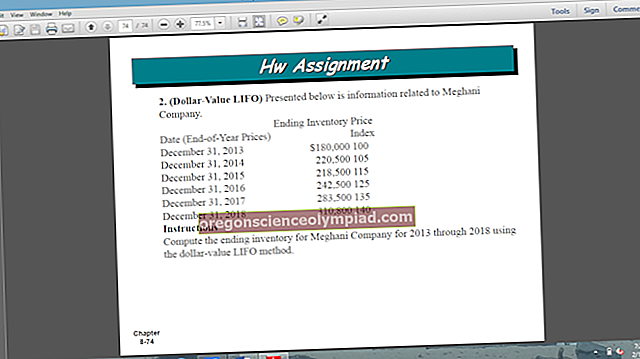

يجب أيضًا تطبيق مفهوم طبقات التكلفة على المخزون. تشير طبقات التكلفة إلى الترتيب الذي يتم بموجبه تحميل عناصر المخزون على تكلفة البضائع المباعة عند بيع الوحدات للعملاء. العديد من مفاهيم طبقات التكلفة المحتملة التي يمكن استخدامها هي:

طريقة تحديد محددة. قم بتعيين التكاليف لوحدات محددة من المخزون ، وتحميل هذه التكاليف على المصروفات عند بيع الوحدات المحددة. عادة ما ينطبق فقط على عناصر المخزون باهظة الثمن والفريدة من نوعها.

طريقة الإدخال أولاً ، الخروج أولاً. عيّن التكاليف بناءً على افتراض أن السلع الأولى التي تم الحصول عليها هي أول ما تم بيعه. إذا كانت الأسعار في ارتفاع ، فإن هذا يؤدي إلى زيادة الأرباح.

طريقة الإدخال ، الخروج أولاً. قم بتعيين التكاليف بناءً على افتراض أن آخر سلع تم الحصول عليها هي أول ما تم بيعه. إذا كانت الأسعار في ارتفاع ، فإن هذا يؤدي إلى انخفاض الأرباح. هذه الطريقة غير مسموح بها بموجب معايير التقارير المالية الدولية.

طريقة المتوسط المرجح. يستخدم متوسط تكاليف جميع الوحدات الموجودة في المخزون عند تحميل التكاليف على تكلفة البضائع المباعة.