يتم الاعتراف بالتكلفة المرسملة كجزء من الأصل الثابت ، بدلاً من تحميلها على المصروفات في الفترة المتكبدة. يتم استخدام الكتابة بالأحرف الكبيرة عندما يُتوقع استهلاك عنصر ما على مدار فترة زمنية طويلة. إذا تمت رسملة التكلفة ، يتم تحميلها على المصروفات بمرور الوقت من خلال استخدام الاستهلاك (للأصول غير الملموسة) أو الاستهلاك (للأصول الملموسة). يتمثل الاختلاف قصير الأجل في مفهوم الرسملة في تسجيل النفقات في حساب المصروفات المدفوعة مسبقًا ، مما يحول النفقات إلى أصل. يتم تحميل الأصل لاحقًا على المصروفات عند استخدامه ، عادةً في غضون بضعة أشهر.

تنشأ التكاليف المرسملة عادة فيما يتعلق بتشييد المباني ، حيث يمكن رسملة معظم تكاليف البناء وتكاليف الفائدة ذات الصلة.

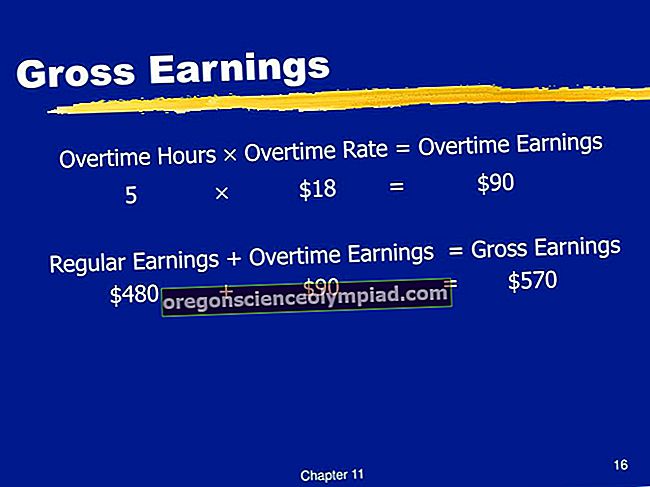

تتضمن أمثلة التكاليف المرسملة ما يلي:

المواد المستخدمة لبناء الأصول

ضرائب المبيعات المتعلقة بالأصول المشتراة لاستخدامها في أصل ثابت

الأصول المشتراة

الفوائد المتكبدة على التمويل اللازم لتكوين أصل

تكاليف الأجور والمزايا المتكبدة لبناء أصل

هدم موقع لتجهيزه لبناء جديد

تكاليف النقل المتكبدة لإحضار أصل تم شراؤه إلى الموقع المقصود

تكاليف الاختبار المتكبدة للتأكد من أن الأصل جاهز للاستخدام المقصود

يلبي الرسملة متطلبات مبدأ المطابقة ، حيث تتعرف على المصروفات في نفس الوقت الذي تدرك فيه الإيرادات التي ساعدت تلك النفقات في تحقيقها. وبالتالي ، إذا قمت ببناء مصنع سيستمر لمدة 20 عامًا ، فيجب أن تكون معدات إنتاج المساكن خلال تلك السنوات العشرين هي التي ستحقق إيرادات ، لذلك يجب عليك خفض تكلفة المصنع خلال نفس فترة 20 عامًا.

نظرًا لأن التكاليف المرسملة عادةً ما يتم استهلاكها أو إطفائها على مدار سنوات متعددة ، فإن رسملة التكلفة يعني أنه سيكون لها تأثير على الأرباح لفترات تقارير متعددة في المستقبل. ومع ذلك ، فإن تأثير التدفق النقدي المرتبط يكون فوريًا ، إذا تم دفع التكلفة مقدمًا. الاستهلاك أو الإطفاء اللاحق هو مصروفات غير نقدية. وبالتالي ، فإن رسملة التكاليف ستؤدي إلى اختلاف مستويات الأرباح المسجلة في بيان الدخل عن التدفقات النقدية المصاحبة المدرجة في بيان التدفقات النقدية.