دورة المعاملة هي مجموعة متشابكة من المعاملات التجارية. يمكن تجميع معظم هذه المعاملات في عدد صغير نسبيًا من دورات المعاملات المتعلقة ببيع البضائع ، والمدفوعات للموردين ، والمدفوعات للموظفين ، والمدفوعات للمقرضين. نستكشف طبيعة دورات المعاملات هذه في النقاط التالية:

دورة المبيعات. تتلقى الشركة طلبًا من أحد العملاء ، وتفحص أمر الجدارة الائتمانية ، وتشحن البضائع أو تقدم خدمات للعميل ، وتصدر فاتورة ، وتجمع المدفوعات. تُعرف هذه المجموعة من الأنشطة المتسلسلة والمترابطة بدورة المبيعات أو دورة الإيرادات.

دورة الشراء. تصدر الشركة أمر شراء لمورد للبضائع ، وتستلم البضائع ، وتسجل حسابًا مستحق الدفع ، وتدفع للمورد. هناك العديد من الأنشطة المساعدة ، مثل استخدام المصروفات النثرية أو بطاقات الشراء لعمليات الشراء الصغيرة. تُعرف هذه المجموعة من الأنشطة المتسلسلة والمترابطة بدورة الشراء أو دورة الإنفاق.

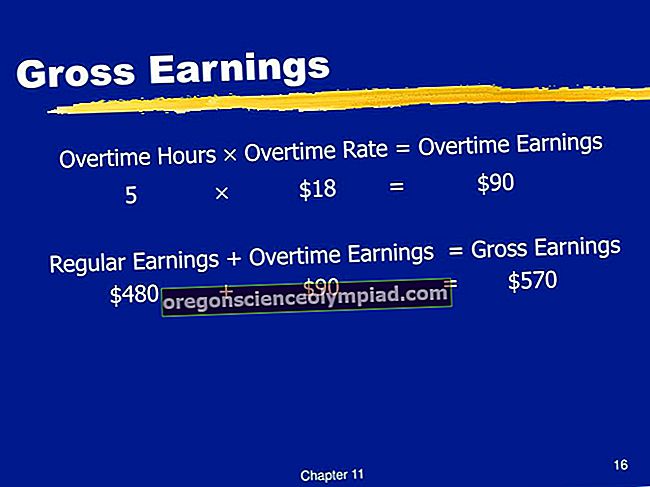

دورة الرواتب. تسجل الشركة وقت موظفيها ، وتتحقق من ساعات العمل والعمل الإضافي ، وتحسب الأجر الإجمالي ، وتخصم الضرائب والمقتطعات الأخرى ، وتصدر شيكات رواتب للموظفين. تشمل الأنشطة الأخرى ذات الصلة دفع ضرائب الدخل المقتطعة للحكومة ، بالإضافة إلى إصدار نماذج W-2 السنوية للموظفين. تُعرف هذه المجموعة من الأنشطة بدورة الرواتب.

دورة التمويل. تصدر الشركة أدوات دين للمقرضين ، تليها سلسلة من مدفوعات الفائدة وسداد الديون. أيضًا ، تصدر الشركة أسهمًا للمستثمرين مقابل مدفوعات أرباح دورية ومدفوعات أخرى إذا تم حل الكيان. تعد مجموعات المعاملات هذه أكثر تنوعًا من دورات المعاملات السابقة ، ولكنها قد تنطوي على أموال أكثر بكثير.

يتمثل الدور الرئيسي للمحاسب في تصميم مجموعة مناسبة من الإجراءات والنماذج والضوابط المتكاملة لكل دورة من دورات المعاملات هذه ، للتخفيف من فرص الاحتيال والتأكد من معالجة المعاملات بطريقة موثوقة ومتسقة قدر الإمكان.